Đằng sau con số thu nhập khủng của NVIDIA: Vì sao doanh thu và lợi nhuận kỷ lục của “vua chip AI” lại khiến nhiều người lo lắng?

Cho dù có một quý đầy thành công với doanh thu và lợi nhuận kỷ lục, báo cáo của NVIDIA vẫn làm nhiều chuyên gia lo ngại về tăng trưởng trong những quý tới cũng như rủi ro về bong bóng AI.

NVIDIA một lần nữa khiến Phố Wall kinh ngạc khi công bố báo cáo tài chính quý gần nhất với mức doanh thu lên tới 57 tỷ USD, tăng trưởng mạnh mẽ hơn cả kỳ vọng và khẳng định vị thế tuyệt đối trong kỷ nguyên AI.

Lợi nhuận ròng chạm mốc gần 32 tỷ USD – con số chưa từng có trong lịch sử ngành bán dẫn. Thế nhưng, trái ngược với bức tranh “toàn màu hồng” mà các chỉ số chính vẽ ra, thị trường lại xuất hiện một làn sóng lo ngại ngày càng lớn: liệu đằng sau sự bùng nổ của NVIDIA có tồn tại những tín hiệu cảnh báo về một bong bóng AI đang phình to?

Nỗi lo ấy không xuất phát từ bi quan, mà từ chính những chi tiết nổi bật – và bất thường – trong báo cáo tài chính của NVIDIA. Đây là lần hiếm hoi mà các tổ chức phân tích, quỹ đầu tư và thậm chí cả những nhà đầu tư kỳ cựu như Michael Burry hay Peter Thiel đều bày tỏ quan điểm thận trọng về triển vọng của hãng chip đắt giá nhất thế giới.

Các chip AI vừa mang lại một quý kinh doanh rực rỡ cho NVIDIA

Những điểm đáng lo trong báo cáo thu nhập của NVIDIA

Trước hết, mức tăng đột biến của khoản phải thu (accounts receivable) lên tới 33,4 tỷ USD là một tín hiệu khó có thể bỏ qua. Khoản này đã tăng gần gấp đôi chỉ trong vòng một năm, trong khi số ngày thu tiền trung bình (DSO) (là chỉ số phản ánh số ngày trung bình mà doanh nghiệp cần để thu tiền từ các khoản bán chịu) cũng kéo dài từ 46 ngày lên 53 ngày.

Đây không phải là chuyện thường thấy ở ngành bán dẫn, vốn nổi tiếng với quy trình thanh toán chặt chẽ và vòng quay tài sản hiệu quả. Khi AMD, Intel hay TSMC đều duy trì DSO ở mức dưới 45 ngày, việc NVIDIA “vượt trần” sang vùng hơn 50 ngày khiến nhiều chuyên gia đặt câu hỏi: phải chăng doanh thu được ghi nhận nhanh hơn tốc độ tiền thực sự chảy về?

Hiện tượng thứ hai càng làm câu hỏi này đáng chú ý hơn: tồn kho của NVIDIA tăng mạnh lên gần 20 tỷ USD, tăng hơn 30% chỉ trong ba tháng. Trong bối cảnh CEO Jensen Huang liên tục khẳng định nhu cầu GPU “không có điểm dừng”, “cung không theo kịp cầu”, việc công ty tích trữ lượng lớn hàng tồn kho lại tạo ra một nghịch lý khó lý giải.

Dù khẳng định nhu cầu rất cao, nhưng NVIDIA lại có lượng hàng tồn kho cao bất thường

Tồn kho tăng không đồng nghĩa với gian lận, nhưng lại là dấu hiệu cho thấy các khách hàng của NVIDIA – gồm các nhà phát triển mô hình, startup AI và các nền tảng điện toán đám mây – có thể đang hấp thụ sản phẩm chậm hơn kỳ vọng.

Bên cạnh đó, một điểm gây chú ý khác nằm ở dòng tiền. Dù lợi nhuận tăng tốc theo cấp số nhân, vòng quay tiền mặt từ hoạt động kinh doanh lại không tăng tương ứng. Ở quý vừa qua, NVIDIA thu về khoảng 23,7 tỷ USD tiền mặt từ hoạt động kinh doanh – một con số lớn nhưng vẫn thấp hơn đáng kể so với lợi nhuận ròng gần 32 tỷ USD.

Tỷ lệ chuyển đổi lợi nhuận thành tiền mặt rơi vào khoảng 74%, thấp hơn so với mức thường thấy của những doanh nghiệp bán dẫn lớn vốn thường duy trì tỷ lệ này trên 90%. Điều này không chứng minh NVIDIA làm sai sổ sách, nhưng lại cho thấy một thực tế rằng lợi nhuận kế toán và dòng tiền thực tế đang tách nhau xa hơn.

Cấu trúc tăng trưởng yếu của ngành AI

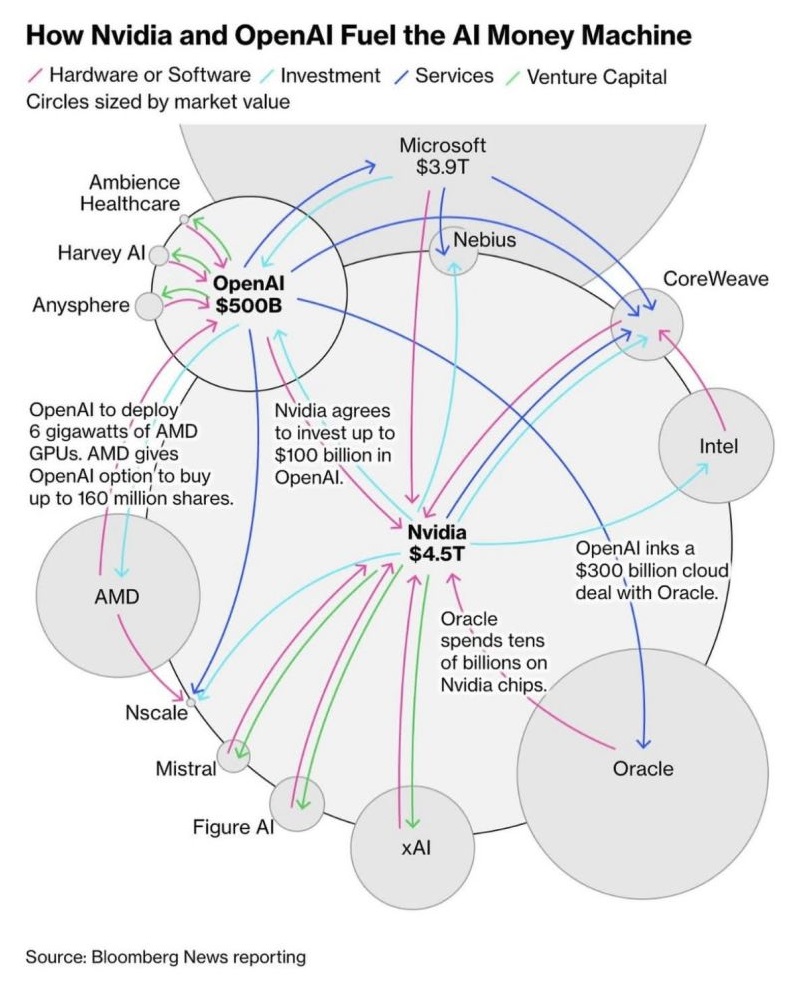

Điểm gây tranh luận tiếp theo nằm ở cấu trúc tăng trưởng của toàn bộ ngành AI – và NVIDIA chính là trung tâm của vòng luân chuyển vốn này. Trong suốt 2 năm qua, các công ty AI lớn nhất thế giới đều ký kết những hợp đồng chi tiêu khổng lồ cho hạ tầng, phần lớn dựa trên các khoản đầu tư chéo hoặc cam kết mua sắm dài hạn.

xAI huy động 20 tỷ USD theo cấu trúc SPV, trong đó NVIDIA tham gia góp vốn (SPV là công ty mục đích đặc biệt, đóng vai trò trung gian để xAI huy động tiền mua chip NVIDIA sau đó cho thuê lại). OpenAI ký thỏa thuận trị giá 300 tỷ USD cho năng lực tính toán của Oracle trong những năm tới. Microsoft đầu tư hàng chục tỷ USD vào OpenAI rồi tiếp tục dựa vào doanh thu AI để mở rộng hạ tầng Azure.

Dù những vòng vốn này không phải là “Ponzi” theo nghĩa pháp lý, nhưng cũng không thể phủ nhận rằng tăng trưởng doanh thu của NVIDIA hiện phụ thuộc lớn vào các cam kết chi tiêu giữa một nhóm rất nhỏ những người chơi AI hàng đầu – thay vì xuất phát từ nhu cầu thị trường rộng rãi và tự nhiên.

Chính vì vậy, nhiều chuyên gia cảnh báo rằng: khi lợi nhuận của một công ty chủ chốt tăng đột biến nhưng lại đồng thời đi kèm với khoản phải thu phình to, tồn kho tăng nhanh và dòng tiền không theo kịp, điều đó đáng để nhà đầu tư thận trọng hơn là hân hoan.

Ngoài ra các chỉ số này phản ánh một thực tế khác: ngành AI đang phát triển với tốc độ nhanh hơn khả năng tạo ra lợi nhuận thực tế của những người mua GPU. Đó cũng là lý do khiến các quỹ lớn và nhà đầu tư tổ chức bắt đầu giảm bớt mức độ lạc quan, thậm chí đặt cược vào khả năng cổ phiếu NVIDIA điều chỉnh trong các quý tới.

Vẫn còn nhiều e ngại về bong bóng AI

Đằng sau những kỷ lục của NVIDIA, câu hỏi quan trọng nhất không phải là công ty có khỏe hay không, mà là toàn bộ chuỗi giá trị AI có đang phát triển bền vững hay không. Khi doanh thu tăng nhanh hơn dòng tiền, khi nhu cầu được đo bằng “cam kết chi tiêu” hơn là lợi nhuận thật, và khi các khoản đầu tư nội bộ trong ngành có nguy cơ khuếch đại doanh số theo vòng tròn, thị trường có lý do để lo lắng.

NVIDIA vẫn là một trong những công ty mạnh nhất thế giới, nhưng đằng sau ánh hào quang tăng trưởng là những chỉ số buộc chúng ta phải nhìn nhận tỉnh táo hơn về tương lai của ngành AI.

Nếu bong bóng AI thực sự tồn tại, NVIDIA sẽ không phải là người tạo ra nó. Nhưng là trung tâm của cơn sốt AI hiện nay, NVIDIA chắc chắn sẽ là doanh nghiệp chịu ảnh hưởng đầu tiên khi thị trường điều chỉnh. Và điều đó lý giải tại sao, dù công bố một trong những báo cáo tài chính ấn tượng nhất lịch sử ngành công nghệ, cổ phiếu NVIDIA lại không thể khiến mọi nhà đầu tư an tâm.

NỔI BẬT TRANG CHỦ

-

"Thành trì" cuối cùng ngăn cản người dùng iPhone chuyển sang điện thoại Galaxy vừa bị phá vỡ ở Việt Nam

Người dùng Galaxy S26, S26 và S26 Ultra tại Việt Nam đã bắt đầu nhận bản cập nhật mở khóa khả năng chuyển file trực tiếp với iPhone và MacBook qua Quick Share - tính năng mà trước đây chỉ dành riêng cho hệ sinh thái Apple.

-

Biết cách "bắt vibe" cùng Gen Z sẽ khiến Galaxy A57 và A37 5G trở nên đáng mua nhất lúc này