Nỗi khó khi nhảy việc: Nhận 20 triệu 'lương gross' hay 18 triệu 'lương net' thì có lợi hơn?

Một điều người đi làm luôn trông đợi chính là tiền lương vào cuối tháng. Thậm chí, trong nhiều cuộc đàm phán tuyển dụng, đây đôi khi là yếu tố cuối cùng, sẽ quyết định xem người lao động và công ty có thể đến hay không.

Nếu bạn đang chuẩn bị ký hợp đồng lao động với một công ty, chắc chắn bạn sẽ phải phân vân giữa 2 lựa chọn mà công ty đề xuất: nhận ‘lương gross’ hay nhận ‘lương net’ ? Nghe có vẻ không quen thuộc nhưng thực ra, đây là 2 khái niệm quan trọng trong thành phần lương của bạn.

Kể cả khi đã đang làm việc ở một công ty nào đó rồi, nếu chưa biết thì bạn cũng nên hỏi rõ xem công ty đang trả lương gross hay lương net cho mình. Một sự không hiểu rõ thôi cũng có thể khiến bạn mất rất nhiều quyền lợi mà một người lao động đáng ra được hưởng, nhưng rút cục bạn lại không có chỉ vì những ‘chiêu trò’ mà công ty bày ra.

Vậy 'lương gross', 'lương net' thực sự là gì?

Về mặt định nghĩa chuẩn xác, ‘lương gross’ là phần lương tương xứng với công sức mà bạn làm, với giá trị mà bạn đã cống hiến cho công ty trong tháng đó. Tuy nhiên, bạn sẽ không được hưởng trọn vẹn ‘lương gross’ này mà sẽ phải mất một phần tiền cho các loại bảo hiểm cũng như thuế thu nhập cá nhân.

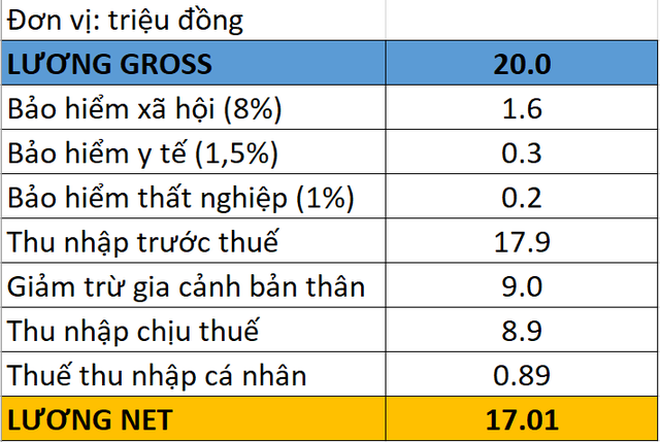

Ví dụ, trong tháng, những công sức của bạn đóng góp cho công ty sẽ được công ty trả ‘lương gross’ là 20 triệu đồng.

Theo Quyết định số 595/QĐ-BHXH có hiệu lực thi hành từ ngày 1/5/2017 thì tổng số tiền trong lương của một người lao động đóng góp cho 3 quỹ Bảo hiểm xã hội, Bảo hiểm y tế và Bảo hiểm thất nghiệp sẽ chiếm tổng cộng 32,5%.

Trong số này, doanh nghiệp sẽ góp 22% từ quỹ công ty, người lao động sẽ chỉ góp 10,5%. Vậy số lương người lao động sẽ mất cho các quỹ này là 20 x 10,5% = 2,1 triệu đồng và số tiền còn lại sau khi đóng là 20 triệu – 2,1 triệu =17,9 triệu đồng.

Phần tiền 17,9 triệu này sẽ được mang đi để tính thuế thu nhập cá nhân. Phần thu nhập dùng để tính thuế bằng số 17,9 triệu trừ đi 9 triệu giảm trừ gia cảnh bản thân (luật quy định áp dụng với mọi người lao động) và sẽ là 8,9 triệu đồng.

8,9 triệu đồng theo khung tính thuế sẽ thuộc vào khoảng 5 triệu – 10 triệu và sẽ chịu mức thuế suất là 10%. Vậy, số thuế thu nhập cá nhân mà người lao động phải chịu là 8,9 triệu x 10% = 0,89 triệu đồng.

Lấy thu nhập sau trừ các quỹ trừ đi thuế thu nhập cá nhân, bạn sẽ tính được số tiền bạn mang được về nhà là 17,9 triệu – 0,89 triệu = 17,01 triệu đồng.

Thu nhập 17,01 triệu đồng này chính là ‘lương net’ của bạn. Dù bạn làm ra được 20 triệu đồng nhưng cũng sẽ chỉ mang về nhà được 17,01 triệu đồng.

Nhận 'lương gross' sẽ chủ động nhất, nhận 'lương net' hãy cẩn thận công ty 'chiêu trò'!

Vậy, bạn nên gật đầu với nhận ‘lương gross’ hay nhận ‘lương net’?

Đối chiếu ví dụ trên, điều đó nghĩa là họ sẽ trả cho bạn một khoảng 20 triệu đồng, bạn tự đi đóng các khoản bảo hiểm, thuế (bạn sẽ phải đóng vì nếu không đóng bảo hiểm thì thiệt cho bạn, nếu không đóng thuế thì cơ quan thuế sẽ ‘sờ gáy’); hoặc trả 17,01 triệu đồng, bạn được cầm về nhà nguyên vẹn 17,01 triệu đồng vì các khoản trên công ty đã trích lập hộ rồi.

Tuy nhiên, câu chuyện không đơn giản như vậy. Lời khuyên là nếu bạn đi làm, hãy xin nhận 'lương gross', dù bạn sẽ phải cất công đi đóng các chi phí khác.

Còn nếu nhận 'lương net', hãy hỏi rõ xem các khoản bảo hiểm hay thuế mà công ty đóng hộ mình là bao nhiêu. Phải làm điều này bởi lẽ trong số các công ty trả 'lương net', sẽ có 2 trường hợp:

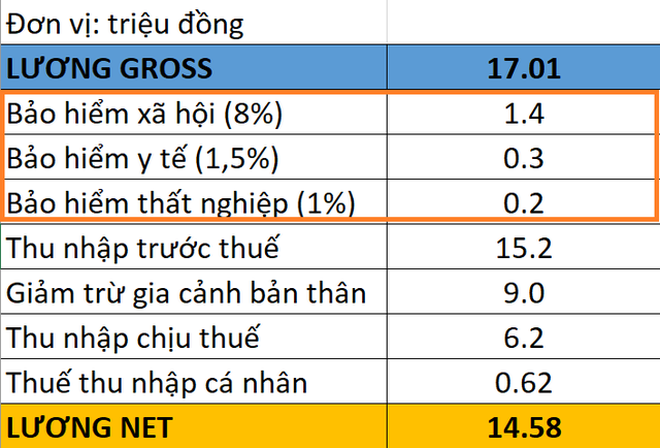

Trường hợp 1: Công ty tự tính ngược lại ra 'lương gross' để tính ra các khoản phải đóng cho người lao động mình.

Ví dụ trường hợp trên, nếu chuyển vào tài khoản của bạn 17,01 triệu đồng vào cuối tháng, công ty sẽ tính ngược ra lương gross của bạn là 20 triệu đồng và đóng cho các Quỹ bảo hiểm theo mức này. Ở trường hợp này, bạn sẽ không có gì phải phàn nàn.

Trường hợp 2: Công ty không đàng hoàng, không tính ngược lại ra 'lương gross' mà đóng các chi phí khác chỉ theo 'lương net' đã trả cho người lao động.

Ví dụ trường hợp trên, nếu đã trả cho bạn 'lương net' 17,01 triệu đồng thì khi đối phó với cơ quan bảo hiểm, thuế, công ty sẽ coi số này là 'lương gross' luôn. Các chi phí khác mà bạn được đóng sẽ tính theo số 17,01 triệu đồng này.

Nhìn từ con mắt công ty, điều này hoàn toàn dể hiểu vì nó giúp giảm bớt chi phí mà doanh nghiệp phải mất. Phần 10,5% tiền bảo hiểm trích lập hộ cũng như thuế thu nhập cá nhân, dù là tính vào lương người lao động nhưng bản chất cũng là tiền của công ty. Trong tình huống công ty đang cần tiền mặt khẩn cấp thì đúng là ‘chiêu trò’ này sẽ phát huy hiệu quả rất nhiều.

Ngược lại đối với bạn, điều này sẽ làm bạn tổn hại vì trên lý thuyết thì vẫn là lương của bạn góp vào các Quỹ Bảo hiểm trên. Nếu bạn góp ít thì đến khi thai sản, có tai nạn lao động xảy ra, hưởng an sinh xã hội…những quyền lợi mà một người lao động đáng được có sẽ không đến với bạn.

Như vậy, tốt hơn hết thì cứ nhận ‘lương gross’ để được sự chủ động. Bạn cũng nên lưu ý rằng các công ty trả ‘lương gross’ cho nhân viên mình nhiều nhất vẫn thuộc về nhóm các công ty nước ngoài.

Thậm chí, trong trường hợp trả ‘lương net’, các công ty nước ngoài này cũng sẽ cho bạn xem một bản kê khai đã đóng các khoản bảo hiểm và thuế cho bạn trong tháng này là bao nhiêu. Điều này đảm bảo việc không có ‘chiêu trò’ nào xảy ra.

Ngược lại, với các công ty Việt Nam, ‘lương net’ đặc biệt được ưu chuộng.

Sự thực là hỏi những người lao động ở nhiều công ty Việt Nam xem họ có biết hàng tháng công ty đóng cho mình bao nhiêu tiền bảo hiểm thì hẩu như họ đều không biết, bởi vì vì công ty không công khai điều này!

NỔI BẬT TRANG CHỦ

-

Xiaomi 17 Ultra "vác" cảm biến 1 inch đi so với iPhone 17 Pro Max, kết quả khiến ai cũng phải nghĩ lại về điểm DxOMark

Dù bị DxOMark đánh giá thua iPhone 17 Pro Max chỉ 2 điểm, nhưng thực tế cho thấy Xiaomi 17 Ultra lại chụp đẹp hơn hẳn so với flagship nhà "Táo".

-

Tung bản cập nhật cho Claude Code, Anthropic vô tình tiết lộ hơn 500.000 dòng code trong mã nguồn