[Phân tích] Intel chê mô hình sản xuất chip thông thường: Sự thật hay "tự sướng"?

Theo Mark Bohr, giám đốc Kiến trúc Tiến trình & Tích hợp, thuộc bộ phận Công nghệ & Sản xuất của Intel, chỉ có "tự cung tự cấp" như Intel mới đảm bảo "lâu dài".

- Theo Mark Bohr, giám đốc Kiến trúc Tiến trình & Tích hợp, thuộc bộ phận Công nghệ & Sản xuất của Intel, chỉ có "tự cung tự cấp" như Intel mới đảm bảo "lâu dài"... - Việc TSMC thay đổi lộ trình 20nm bị Intel xem là một ví dụ cho thất bại của công nghiệp gia công. - Tuy nhiên, định luật Moore của chính Intel lại đang dần đến hồi kết. - Nghiên cứu kỹ thuật bán dẫn rất tốn kém đến mức nhiều hãng công nghệ lớn cũng không dám đầu tư vào. - Xem xét lại, mọi hình thức kinh doanh đều có rủi ro của nó và chưa biết được cách kinh doanh của Intel hay đối thủ sẽ thành công tuyệt đối. |

Trong buổi ra mắt dòng chip 22nm - Ivy Bridge (IvB) - mới đây của Intel, Mark Bohr, giám đốc Kiến trúc Tiến trình & Tích hợp, thuộc bộ phận Công nghệ & Sản xuất của Intel, cho biết, chỉ có mô hình sản xuất chip "tự cung tự cấp như của Intel mới đảm bảo sự bền vững". Việc là một hãng sản xuất bán dẫn có kèm fab (nhà máy sản xuất chip) thực sự giúp chúng tôi giải quyết các vấn đề với các sản phẩm bé nhỏ và phức tạp này" (bạn có thể thấy Bohr trong đoạn clip giới thiệu của Intel), được tạp chí EE Times ghi nhận lại. Đồng thời, theo Bohr, mô hình sản xuất chip gia công bán dẫn của Apple, Intel, AMD...sẽ sớm nhận lấy thất bại. (Bohr là một nhân vật quan trọng liên quan đến các công nghệ 3-D transistor, HKMG, 22nm... của Intel).

Mark Bohr, một trong các Intel Fellow (guru).

Tìm hiểu các công nghệ sản xuất chip

Để bạn đọc tiện theo dõi, chúng ta hãy tìm hiểu về các công nghệ sản xuất vi xử lý cho máy tính cũng như điện thoại, tablet hiện nay. Các công ty bán dẫn trên thế giới thường được chia ra làm 2 loại:

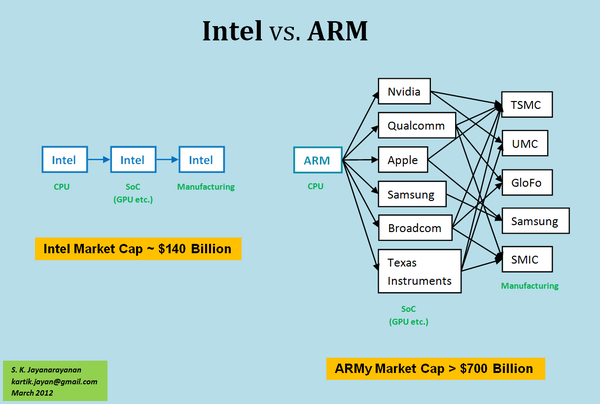

- Integrated Device Manufacturers (IDM hoặc fablite) như Intel và Samsung, là những hãng có khả năng tự thiết kế và sản xuất các con chip cho chính mình. Hiện nay không còn nhiều các công ty dạng này.

- Fabless semiconductor company như AMD, Apple, NVIDIA, Qualcomm, TI, Broadcom..., là những hãng chỉ thiết kế chip rồi thuê các đơn vị gia công (foundry company) như TSMC, UMC, Global Foundries (GF), SMIC... làm ra chip cho mình. Các công ty dạng này chiếm đa số. Ví như con chip 32-bit VN1632 của Việt Nam cũng do hãng khác gia công.

Mô hình Fab 42 của Intel khi hoàn thiện có trị giá 5 tỷ USD.

Bohr cho hay: "Việc là một hãng sản xuất bán dẫn có kèm fab (nhà máy sản xuất chip) thực sự giúp chúng tôi giải quyết các vấn đề với các sản phẩm bé nhỏ và phức tạp này. Khi bạn nắm giữ dây chuyền sản xuất trong tay, bạn hoàn toàn chủ động được số lượng sản phẩm và thời điểm công bố chúng. Nhưng khi bạn phải thuê người khác làm cho mình, bạn hoàn toàn lệ thuộc vào họ. Thất bại của đơn vị gia công có thể đe dọa toàn bộ kế hoạch của bạn".

Theo Bohr, việc TSMC công bố sự hợp nhất các tiến trình 20nm "con" vào làm một hồi tuần trước là một "thừa nhận thất bại" khi không thể cung cấp nhiều tiến trình khác nhau vốn sẽ phù hợp với các thiết kế chip khác nhau. "Qualcomm sẽ không có khả năng dùng tiến trình (20nm) đó (của TSMC). Mô hình gia công (bán dẫn) đang sụp đổ".

So sánh mô hình fablite và fabless & foundry giữa Intel với các hãng.

Các hãng gia công bán dẫn trước đây vẫn thường cung cấp nhiều tiến trình "con" để phù hợp và tối ưu cho từng loại ứng dụng (thiết kế chip). Việc chuyển sang dùng chung mọi thiết kế với một dây chuyền duy nhất có thể khiến cho con chip sau cùng không đạt được các mục tiêu về hiệu năng, nhiệt độ, mức tiêu thụ điện... mà hãng thiết kế (khách hàng) mong muốn. Hệ quả là sản phẩm sau cùng (sử dụng các con chip trên) có thể sẽ chậm hơn hoặc tệ hơn các model của đối thủ, tức mô hình fabless sẽ "sụp đổ".

TSMC có nhiều tiến trình "con" phù hợp cho từng loại ứng dụng điện tử.

Nhưng Intel đang đùa?

Nếu bạn mới nghe về công nghệ bán dẫn & sản xuất chip, những điều Bohr nói thật sự đáng lo ngại. Điều này có nghĩa những con chip tương lai (không phải do Intel sản xuất) có thể sẽ gặp "rắc rối": không mạnh như bạn mong đợi, không tiết kiệm điện như mong đợi, không dễ mua như mong đợi...Và thực sự thì điều này đã từng xảy ra với các thiết kế 40nm và nay là 28nm: TSMC thường gặp các sự cố về sản lượng và không đủ cung cho AMD, NVIDIA...

Nhưng trên thực tế, đây không phải lần đầu tiên Intel "dìm hàng" đối thủ. Cách đây 4 năm, người khổng lồ x86 này từng có dự báo trước về tương lai của giới công nghiệp bán dẫn, mà cụ thể là mô hình fabless & foundry.

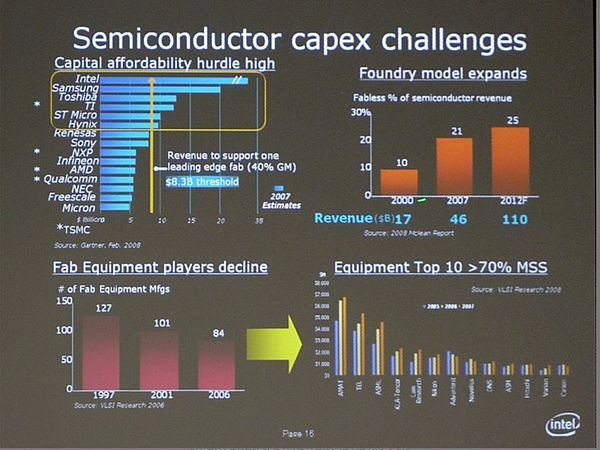

Trước hết ở góc phải trên, bạn sẽ thấy doanh thu (revenue) từ các công ty fabless tăng lên theo các năm (2000 - 2007 - 2012), từ 17 cho đến 46 và 110 tỷ USD, với tỷ lệ tăng trưởng 10, 21 và 25% (2012 mới là dự đoán). Nghe rất ấn tượng phải không?

Có điều, sự tăng trưởng này đến từ đâu? Có 2 con đường:

(1) Nhu cầu chip bán dẫn tăng lên (áp dụng cho cả fabless lẫn fablite).

(2) Số lượng các công ty fabless tăng lên.

Con đường (1) không có gì khó hiểu. Nhu cầu di động ngày càng tăng đòi hỏi nguồn cung di động (mobile & smartphone) cũng phải tăng. Bất kỳ công ty nào có sản phẩm đáp ứng được thị trường mới nổi (emerging market) tất đều có khả năng "kiếm ăn": Apple, Samsung, Qualcomm, TI, NVIDIA, Broadcom... Kể cả Intel với tham vọng chip Atom.

Con đường (2) lại khác. Vì sao lại có thêm nhiều công ty fabless chứ không phải fablite? Biểu đồ ở góc trái trên sẽ giải thích cho bạn: chi phí xây dựng một fab ngày càng lớn. Hiện nay để xây dựng một fab sản xuất các wafer 300mm cần 4 - 5 tỷ USD, con số này gấp hàng chục lần giá trị thực của một công ty fabless, hay nói đơn giản các công ty nhỏ (vốn ít) vừa ra mắt không đủ khả năng để sở hữu một fab riêng. Ấy là chưa tính chi phí hoạt động & nhân công cho chúng: nhân sự trong ngành này không hề dễ đào tạo.

Fablite - Cuộc chơi không đơn giản

Nếu bạn thắc mắc tiếp tại sao chi phí xây dựng fab ngày càng lớn, 2 đồ thị bên dưới lại giải thích tiếp: số lượng các nhà sản xuất (NSX) công cụ bán dẫn (Fab Equipment Manufactures) ngày càng ít đi. Quy luật thị trường đã nói rõ: càng ít NSX thì tính cạnh tranh càng giảm, NSX tha hồ "thổi" giá các sản phẩm lên - cụ thể ở là thiết bị dùng cho sản xuất chip (lưu ý rằng Intel cũng đi mua thiết bị về chứ không tự làm ra chúng).

Nhưng tại sao lại ngày càng ít NSX công cụ bán dẫn khi đây rõ ràng là một thị trường tiềm năng? Để trả lời thắc mắc này, chúng ta cần nhắc lại một định luật khá nổi tiếng không chỉ ở công nghiệp bán dẫn nói riêng mà toàn ngành ICT nói chung: định luật Moore (Moore's law).

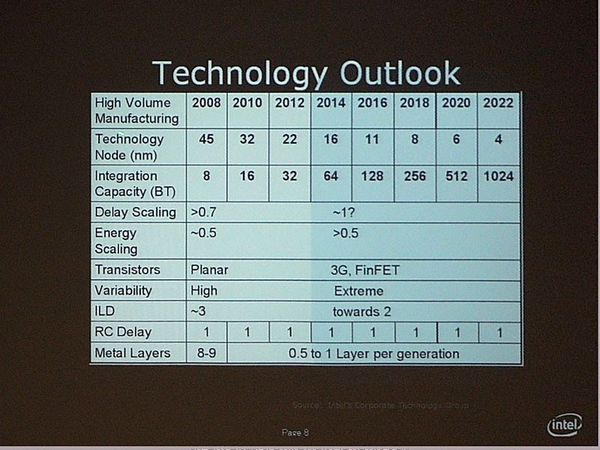

Lộ trình bán dẫn do Intel đề ra theo định luật Moore.

Định luật Moore nói rằng số lượng transistor trên một diện tích vi mạch (IC) sẽ tăng gấp đôi sau mỗi 2 năm. Như trong hình minh hoạ ở trên, lượng trans (Integration Capacity) của node bán dẫn sau lại nhiều gấp 2 lần node trước đấy (đơn vị tỷ trans - BT). Song bạn cần hiểu rằng: "định luật" này được thực hiện bởi con người, không có "quy luật" tự nhiên nào có thể giúp điều đó xảy ra. Các kỹ sư Intel "cố sống cố chết" để duy trì cho định luật này tiếp tục tồn tại - Moore là một trong những người đầu tiên sáng lập ra công ty này.

Thực tế thì "phiên bản" Moore's law đầu tiên đặt ra mốc 1,5 năm (18 tháng). Về sau nó được sửa thành 2 năm. Và gần đây, mốc này bị "chệch" đi gần 2,5 năm.

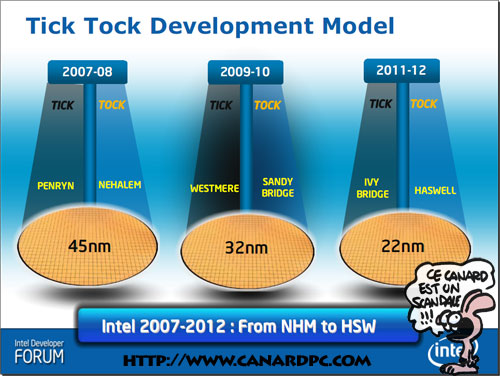

So với thực tế, lộ trình này ngày càng bị chệch đi.

Lộ trình "tick-tock" của Intel đặt ra các mốc thời gian sẽ giới thiệu các dòng chip mới dựa trên kiến trúc & kỹ thuật bán dẫn mới. Dù vậy, chỉ có 2 dòng chip Penryn và Nehalem (cùng 45nm) là được ra mắt đúng với lộ trình này. Bắt đầu từ node 32nm, Intel đã không giữ vững được mục tiêu trên: các chip Westmere ra mắt vào 2010, Sandy Bridge vào 2011 và nay là Ivy Bridge trong 2012. Nếu đúng theo lộ trình thì lúc này chúng ta phải được thấy chip Haswell chứ không phải đến năm sau.

Điều gì đã khiến "tick-tock" bị "lạc nhịp"? Lại một lần nữa: định luật Moore là do con người làm nên, và con người thực hiện dựa trên các tiến bộ kỹ thuật cùng với "sự cho phép" của các định luật vật lý. Trong quá khứ, công nghiệp bán dẫn có thể tiến nhanh vì nó không gặp quá nhiều giới hạn vật lý như hiện nay. Kích thước các transistor ngày càng nhỏ, giới hạn vật lý ngày càng nhiều, cụ thể nhất là sự đánh thủng điện môi hoặc hiệu ứng hầm chui lượng tử - electron có thể "chui" qua các lớp điện môi và gây ra hiện tượng đoản mạch. Nói cách khác, định luật Moore đang dần chạm tới giới hạn của nó: ngày càng mất nhiều thời gian và tiền bạc hơn để thu nhỏ các transistor mà vẫn phải đảm bảo chúng làm việc tốt...

Ngay cả "giàu" như Intel còn bị "lạc nhịp", vậy có bao nhiêu công ty bán dẫn có khả năng chi trả để sở hữu một fab riêng và liên tục cập nhật kỹ thuật sản xuất mới? Lẽ dĩ nhiên ai cũng hiểu "tự cung tự cấp" sẽ tốt hơn, nhưng giữa "mong muốn" và "khả năng thực tế" là 2 phạm trù hoàn toàn khác nhau. Fablite rõ ràng không dành cho "con người nghèo".

Tương lai của fabless?

Chê người thì dễ, nhất là khi bạn tốt hơn người khác, song không đồng nghĩa với mọi chê bai của bạn đều đúng. Việc Intel có được con chip 22nm đầu tiên là một thành quả đáng ghi nhận, nhưng chẳng có nghĩa rằng các đối thủ của Intel không thể đạt được điều tương tự. Mô hình kinh doanh fabless rõ ràng có nhược điểm nhưng không phải không có ưu điểm. Trước hết: đó là điểm khởi đầu cho các công ty nhỏ.

Mẫu transistor planar và 3-D của Intel.

Trong lịch sử công nghiệp bán dẫn, đã có hàng trăm công ty lớn nhỏ ra đời với lượng nhân công từng công ty khá ít. Một số có sản phẩm & chiến lược cạnh tranh tốt nên tồn tại, một số không nên mất đi. Bản thân Intel khi mới ra đời cũng chỉ là một công ty nhỏ, lúc mà các đồng sáng lập viên của nó là nhân viên của công ty khác - Fairchild Semiconductor. Và vào thập niên 1960 thì công nghiệp bán dẫn vẫn rất sơ khai, kỹ thuật sản xuất lúc ấy cũng khác nhiều so với nay. Intel lúc ấy cũng chỉ mới là một công ty nhỏ ở thung lũng silicon với số vốn khởi điểm 2,5 triệu USD (nếu kèm thêm trượt giá thì con số tương ứng hiện nay cũng chẳng đủ để xây một cái fab).

Như vậy, với số vốn ít ỏi ban đầu, liệu bao nhiêu hãng có thể tự sở hữu lấy tối thiểu một fab để tự làm chip? Câu trả lời đơn giản là 99% bạn phải chấp nhận mô hình fabless.

Thứ hai: kể cả có fab, liệu bạn có đủ kinh phí R&D (nghiên cứu & phát triển) để luôn bắt kịp các kỹ thuật bán dẫn mới nhất? Nói một cách đơn giản: bạn có "thích thú" việc mua một đống công cụ sản xuất để rồi 2 - 3 năm sau chúng trở nên "lạc hậu" hay không, trong khi giá thành đầu tư lúc nào cũng đắt đỏ? Dĩ nhiên bạn có thể "sang tay" cho người khác, nhưng bạn "mua rẻ" thì bạn khó lòng "bán đắt". Nếu bạn mua các công cụ sản xuất thế hệ cũ thì "cơ hội" tìm được người mua nó sẽ thấp. Còn bạn mua các thiết bị mới (hoặc mới nhất) thì chắc chắn ví của bạn phải "luôn luôn" dày. Mà kinh doanh lại không phải chuyện trẻ nít, "muốn là có".

Qua đấy có thể thấy, với mô hình fablite, đòi hỏi bạn phải có óc tư duy và năng lực kinh doanh cực tốt. Trong trường hợp xuất phát điểm của bạn chỉ là các kỹ sư điện tử thông thường, nắm ít "mánh khoé" và có ít "quen biết", bạn có dám lao vào một cuộc chơi "lành ít dữ nhiều" không? Fabless rõ ràng có ưu điểm của nó.

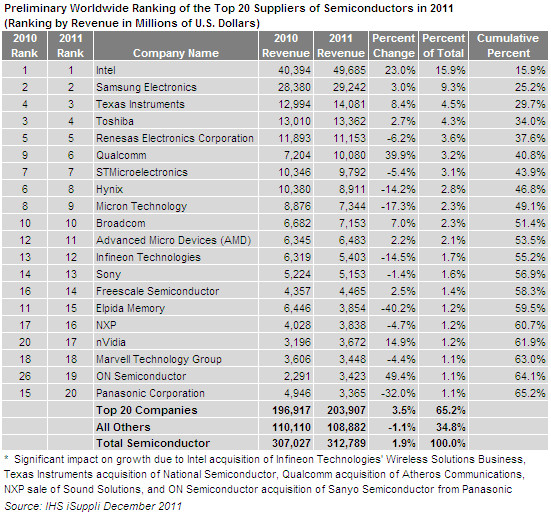

Top 20 công ty bán dẫn có doanh thu lớn nhất thế giới 2011 do IHS tổng hợp.

Vậy khi công ty đã "lớn" rồi thì sao? Đến lúc này, tiếp tục theo fabless hay chuyển sang fablite sẽ tuỳ thuộc tiềm lực tài chính cũng như năng lực lãnh đạo của bạn. Ở đây chúng ta không có kết luận hướng đi nào "đúng", hướng nào "sai". Mô hình fablite của Intel và Samsung vẫn hái ra tiền, mô hình fabless của Apple, AMD, NVIDIA... cũng vậy. Trong khi Apple là NSX smartphone lớn nhất dù hãng này chẳng tự làm ra con chip A4, A5, A5X, thì Samsung tự làm ra chip Exynos lại chỉ ở hạng 4. RIM cũng như HTC cũng không có fab sản xuất chip lại ở hạng 3 và 2. Fablite hay fabless không nói lên được bạn có thành công hay không.

Ngoài ra, Mr. Bohr của chúng ta lại bỏ qua một chi tiết quan trọng: định luật Moore sẽ phải dừng lại. Dù muốn hay không, fablite như Intel cũng đến lúc không thể thu nhỏ transistor được nữa mà phải chuyển sang công nghệ sản xuất chip khác. Đấy có thể là chip lượng tử, chip quang tử hoặc chip graphene... Song điều chắc chắn là chúng không dễ làm (vì nếu dễ thì chúng đã có mặt khắp nơi rồi). Rồi TSMC, GF, UMC, SMIC... cũng sẽ đuổi kịp Intel. Lợi thế về kích thước trans chẳng mấy chốc sẽ không còn là thứ Intel có thể "khoe khoang". Nếu con chip Atom của Intel (cùng node bán dẫn) không tốt hơn các thiết kế ARM từ các hãng fabless, quả thực khuôn mặt của Bohr lúc ấy sẽ rất khó coi...

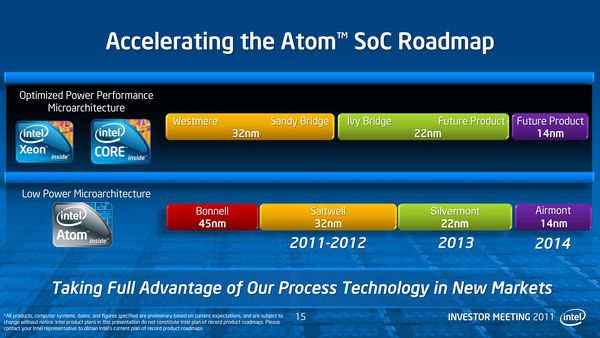

Lộ trình bán dẫn mới nhất của Intel tập trung mạnh cho Atom.

Xem xét lại, mọi hình thức kinh doanh đều có rủi ro của nó. Fablite sẽ chỉ tốt nếu bạn có nguồn vốn dồi dào, mà Intel đạt được điều này bằng cách bán chip với giá thành khá "cắt cổ": thực sự chip Atom đắt hơn các chip ARM SoC, không tính tới các chip Pentium, Celeron hay Core khác. Chỉ mô hình fabless mới cho phép bạn hạ thấp giá thành sản phẩm tới mức tối đa để cạnh tranh.

Tin cùng chuyên mục

Xem theo ngày

NỔI BẬT TRANG CHỦ

iPhone 14 Pro Max phát nổ khiến người dùng bị thương

Vụ việc đang tiếp tục được điều tra, làm rõ.

Tại sao nhân loại lại cần đến máy tính lượng tử, chúng được dùng để làm gì?