Thiết lập nền tảng để triển khai các biện pháp bảo mật của mình khi kết nối với hệ thống ngân hàng Việt Nam cũng như các nền tảng thanh toán khác là các thách thức mà Samsung Pay phải vượt qua để có chỗ đứng tại đây.

Một câu hỏi phổ biến thường được người dùng đặt ra cho các giải pháp thanh toán di động mới là họ sẽ quản lý tiền thanh toán của mình như thế nào? Họ sẽ nộp tiền vào tài khoản như thế nào và số tiền trong tài khoản đó liệu có an toàn hay không? Không những vậy, đối với người dùng thanh toán di động tại Việt Nam, việc Samsung Pay mới gia nhập thị trường sẽ càng làm không ít người cảm thấy e ngại về sự đáng tin cậy của nó.

Tuy nhiên, theo ông Thomas Ko, Giám đốc điều hành của Samsung Pay, giải pháp thanh toán di động này không hoạt động theo cách như vậy và người dùng không phải lo về việc tiền của họ được lưu trữ như thế nào.

Mục tiêu một triệu người dùng Samsung Pay tại Việt Nam

Ông Ko cho biết. “Khi bạn nhìn vào thanh toán di động, bạn có thể thấy có hai loại hình khác nhau – một giải pháp thanh toán là bạn phải có một tài khoản thực hoặc một số tiền thực để làm cơ sở cho việc thanh toán, như ứng dụng của ngân hàng. Loại còn lại là chúng tôi. Samsung Pay là một ví điện tử thực sự, chúng tôi không có tài khoản ngân hàng hay lưu giữ tiền mặt.”

Thay vào đó, Samsung Pay thực hiện các giao dịch thanh toán thông qua các thông tin tài khoản có sẵn của người dùng, chứ không chỉ dành riêng ngân hàng. Điều này có nghĩa là, không chỉ thẻ thanh toán do các ngân hàng phát hành, Samsung Pay còn có thể đóng vai trò ví điện tử với “bất kỳ cơ chế thanh toán nào và thực hiện giao dịch bằng một trải nghiệm đảm bảo an toàn.”

Dù mới có được giới thiệu chính thức tại Việt Nam, nhưng trước đó Samsung đã dành ra một năm để tạo nền móng và hợp tác với các ngân hàng. Ví dụ, để sẵn sàng cho việc triển khai giải pháp bảo mật tokenization, Samsung đã hợp tác với Công ty cổ phần Thanh toán quốc gia NAPAS, để có thể kết nối vào hạ tầng chuyển mạch tài chính và hạ tầng số hóa thanh toán của công ty này.

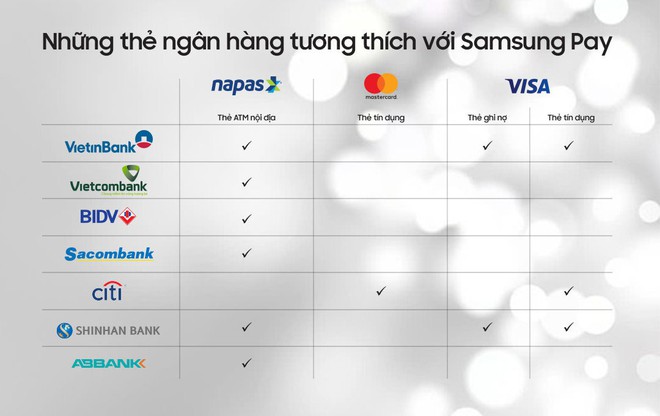

Nhờ vậy, Samsung Pay giờ đây đã có thể hoạt động với các loại thẻ thanh toán của hàng loạt ngân hàng lớn tại Việt Nam như: Vietinbank, BIDV, Sacombank, ABBank, Vietcombank, Shinhan Bank và Citibank. Ngoài ra vẫn còn nhiều ngân hàng đang sẵn sàng kết nối với Samsung Pay để mở rộng khả năng tương thích dịch vụ với người dùng.

Danh sách các ngân hàng hỗ trợ Samsung Pay.

Quá trình triển khai Samsung Pay nhanh chóng và rộng khắp tại thị trường Việt Nam làm bản thân ông Ko cũng phải bất ngờ. “Một số quốc gia đã làm chúng tôi mất rất nhiều thời gian, nhưng nó vẫn không thể triển khai sớm như dự định. Việt Nam lại là một nơi triển khai rất nhanh và chúng tôi thực sự trân trọng tất cả các đối tác về những gì họ đã làm và những gì chúng tôi đã hợp tác. Samsung Pay mới chỉ ra mắt một tháng ở Việt Nam và tôi hy vọng nó sẽ sớm đạt tới 1 triệu người dùng.”

Các trung gian thanh toán tại Việt Nam: Đối thủ hay đối tác của Samsung Pay?

Dù đi trước Apple Pay hay Android Pay về giải pháp thanh toán di động tại Việt Nam, nhưng điều này không có nghĩa Samsung Pay là người đầu tiên tham gia vào thị trường này. Trước đó, nhiều dịch vụ trung gian thanh toán khác cũng đã có chỗ đứng tại Việt Nam với lượng người dùng nhất định như Momo hay Moca.

Tuy nhiên, theo đại diện của Samsung cho biết, họ không xem những dịch vụ thanh toán như Momo, Moca hay nhiều ví điện tử khác là các đối thủ tiềm năng của mình. Ngược lại, đây chính là những đối tác tiềm năng để Samsung Pay có thể mở rộng hệ sinh thái thanh toán di động của mình.

Thay vì dùng các công nghệ giao tiếp như NFC hay MST để tương tác với máy quẹt thẻ, các ví điện tử này sử dụng mã QR Code để thực hiện việc thanh toán tại các điểm chấp nhận dịch vụ. Đây cũng chính là những phương thức thanh toán mà Samsung Pay đang thực hiện tại các thị trường khác như Ấn Độ hoặc Trung Quốc. Vì vậy, người dùng đã đăng ký Momo và Moca vẫn có thể sử dụng Samsung Pay để thực hiện thanh toán.

Bên cạnh các dịch vụ trung gian thanh toán trong nước, một người khổng lồ khác về thanh toán không tiền mặt của Trung Quốc cũng vừa mới tham gia vào thị trường Việt Nam, đó là Alipay thuộc tập đoàn thương mại điện tử Alibaba của tỷ phú Jack Ma. Hiện nền tảng thanh toán Alipay vừa mới ký thỏa thuận chiến lược với NAPAS để mở đường tiến vào thị trường thanh toán trực tuyến tại Việt Nam.

Alipay - Đối tác thanh toán di động của Samsung Pay tại Trung Quốc.

Tuy nhiên, Alipay lại chính là một đối tác của Samsung Pay tại thị trường Trung Quốc, khi cả hai hợp tác để cung cấp dịch vụ thanh toán di động tại thị trường rộng lớn này. Do vậy, đây sẽ là nền tảng vững chắc để cả hai tiếp tục củng cố mối quan hệ hợp tác tại thị trường Việt Nam.

Việc hợp tác với các trung gian thanh toán thực chất đều là mối quan hệ cùng có lợi cho cả hai bên, khi các trung gian thanh toán như Momo hay Alipay đều có thế mạnh khi tham gia thương mại trực tuyến, còn ưu điểm của Samsung Pay thể hiện rõ nhất trong các giao dịch tiền mặt tại các địa điểm bán hàng offline.

Do vậy, hợp tác với các trung gian thanh toán này sẽ giúp Samsung Pay mở rộng nhanh chóng độ phủ tới người dùng trong ngân hàng chưa liên kết. Ngược lại, các trung gian thanh toán cũng được hưởng lợi nhờ khả năng hỗ trợ thanh toán bằng nhiều phương thức khác nhau, như máy quẹt thẻ MST, máy quẹt thẻ NFC và mã QR Code. Có rất ít sự cạnh tranh giữa những phương thức thanh toán, tất cả cùng có chung mục tiêu: đem lại lợi ích cho người dùng thông qua một nền kinh tế không tiền mặt.